物流園區國標發布

2017年,中國國家標準化管理委員會發布了《物流園區分類與規劃基本要求GB/T 21334-2017》,自2018年4月1日起實施;《要求》中提出,按依托的物流資源和市場需求特征為主要原則,以某一服務對象為主要特征,將延伸服務合并為同一類型,以物流園區服務功能為導向,對物流園區進行分類。

物流園區規劃布局情況

中國物流園大約出現于1999年,深圳市推出了平湖物流園,規劃用地14.6平方公里,成立了管委會并向社會推薦。其后,許多地方政府積極規劃并建設物流園區,形成了一股園區熱。2003年,國土資源部發出關于清理各類園區的通知,同年,國務院發出暫停審批各類園區,進行清理整頓的通知,對物流園區的開發有所抑制。

2009年3月,國務院[國發(2009)8號]《物流業調整和振興規劃》指出:中國物流業總體水平落后,嚴重制約國民經濟效益的提高。必須加快發展現代物流,建立現代物流服務體系,以物流服務促進其他產業發展。

《物流業調整和振興規劃》是提到國家產業振興政策層面上一個服務業的振興規劃,自2009年3月以來,全國各地的物流園區規劃、物流產業規劃、配送中心規劃、物流產業規劃如雨后春筍般涌現出來,各地區對物流地產的開發成為中國新一輪經濟增長的亮點。

根據中國物流與采購聯合會、中國物流學會發布的《第五次全國物流園區(基地)調查報告(2018)》數據顯示,2018年,全國符合本次調查基本條件的各類物流園區共計1638家,比2015年第四次調查數據1210家增長35.37%。2015-2018年,我國物流園區個數年均增長10.7%。總體上,我國物流園區建設呈急劇擴張的態勢。

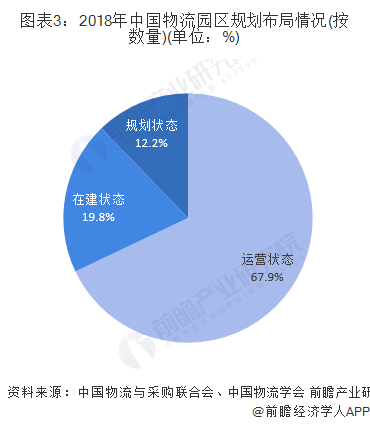

由于物流園區在經濟開發、促進多種運輸方式的整合、改善城市環境等方面的明顯作用,中國政府及企業在近幾年中不約而同地將其作為推動區域和城市物流發展的重點工程,給予大力的支持。《第五次全國物流園區(基地)調查報告(2018)》數據顯示,2018年,我國物流園區中處于運營狀態的1113家,占67.9%;處于在建狀態的325家,占19.8%;處于規劃狀態的200家,占12.2%。

物流園區區域分布情況

根據中國物流與采購聯合會、中國物流學會,分省市來看,物流園區總數多的前三名分別為山東、江蘇和河南,分別為117個、102個、97個,而海南、西藏、青海等省區的物流園區總數還在10個以內。

根據中國物流與采購聯合會、中國物流學會,從物流園區運營數量上來看,數量多的省市前三名分別為江蘇省、山東省和浙江省,分別為91個、86個和70個。

物流園區作為產業集群空間集聚的外在表現,其規劃布局與經濟發展程度密切相關。東部地區率先改革開放,推動經濟持續快速增長,物流園區規劃建設起步早,目前75.7%的園區已進入運營狀態。西部地區隨著近年來經濟增速加快,物流園區進入規劃建設快速發展期,規劃和在建園區占比分別為15.9%和22.8%,高于其他地區。

物流園區業務功能分類情況

《物流園區分類與規劃基本要求》(GB/T 21334-2017)按照園區依托的物流資源和市場需求特征,根據服務對象和功能,將園區分為貨運服務型、生產服務型、商貿服務型、口岸服務型和綜合服務型等5類。調查結果顯示,綜合服務型園區占比60.6%;商貿服務、貨運服務、口岸服務和生產服務等類型園區占比分別為17.1%、12.3%、5.5%和4.5%。隨著電子商務快速發展,也出現了一批電商、快遞、冷鏈、醫藥等專業物流園區,本次調查將其歸入商貿服務型園區。

物流園區運營情況

一般的說,由政府設立的物流園區管委會及其投資的管理公司作為經營主體。如果該園區是企業獨自投資的,則由企業作為經營主體。在國外,有入住企業共同成立的委員會經營,也有投資方進行經營的。

園區的收入來源主要是土地的級差收入、辦公樓、市場攤位租金、庫房貨場租金、設施設備租金、物業管理費、信息服務費、中介費、物流業務收入等。

根據問卷調查結果數據,從全國總體看,庫房/貨場租金、辦公樓租金仍然是目前物流園區的主要收入來源,排在前兩位;也有部分園區依靠土地增值、稅收優惠、國家扶持資金等。可喜的是,各種增值服務收入已經開始成為園區重要的收入來源。

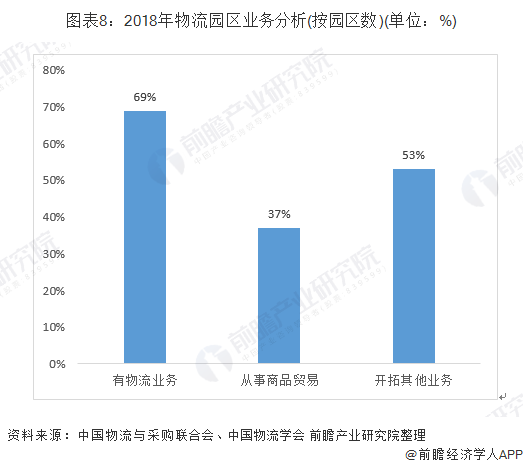

在投入運營的園區中,50%左右的入駐企業收入以物流業務為主。其中,28.5%的園區入駐企業物流業務占總收入的比值達90%以上。越來越多的園區開始利用自身平臺優勢,整合當地物流資源,介入物流業務活動。物流園區自身收入從物業收入向物流業務收入、商品貿易收入等多元化方向發展。調查數據顯示,69%的園區收入中有物流業務收入,37%的園區從事商品貿易,還有53%的園區開拓了其他業務。

中國物流與采購聯合會、中國物流學會面向物流園區運營管理單位的對策建議主要有:一是深入推進產業融合;二是不斷提升服務功能;三是加快園區創新發展;四是構建物流服務“生態圈”;五是促進物流園區互聯互通。

物流園區開發建設情況

從園區開發方式來看,《第五次全國物流園區(基地)調查報告(2018)》顯示,政府在我國物流園區開發建設中發揮著重要作用,57.7%的物流園區開發方式為政府規劃、企業主導,40.2%的園區為企業自主開發,其他開發方式占比不大。

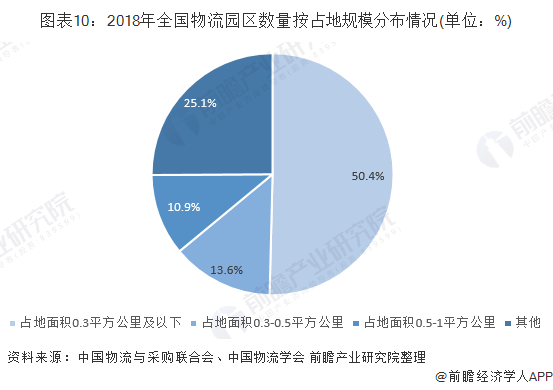

根據《物流園區服務規范及評估指標》(GB/T 30334-2013),建議物流園區占地面積不小于0.5平方公里(750畝)。2018年,物流園區占地面積趨于理性,總體可控。從調查數據看,物流園區占地面積趨于理性,總體可控。在已投入運營的園區中,實際占地面積0.3平方公里及以下的占50.4%,占地0.5平方公里及以下的為64%,占地1平方公里及以下的為74.9%,占地10平方公里及以上的大型園區并不多見。

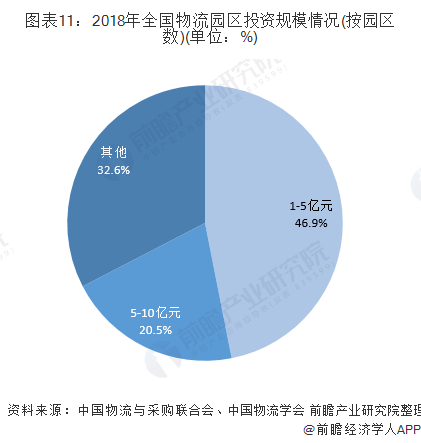

中國物流園區、物流中心在保持數量繼續增長的同時,在規劃布局、開發建設和運營方面都逐步向規范化和合理化的方向發展。調查結果顯示,在建和運營的物流園區平均每個實際投資總額為14.5億元。其中,46.9%的園區投資總額在1-5億元之間,投資在5-10億元的園區占20.5%。

分經濟區域來看,2018年,東部、中部、西部地區園區投資規模分布與上述整體投資分布相差不大,而東北地區園區投資規模在5億元以下的占比為72%,10億元以下占比達93.7%。

物流園區發展規劃實施情況

2013年9月,國家發展改革委等12部門聯合印發《全國物流園區發展規劃》,按照物流需求規模大小以及在國家戰略和產業布局中的重要程度,將物流園區布局城市分為三級,確定一級物流園區布局城市29個,二級物流園區布局城市70個。三級物流園區布局城市具體由各省(區、市)根據本省物流業發展規劃具體確定,原則上應為地級城市。

2018年,全國1113個已運營的物流園區中有652個分布在一級、二級物流園區布局節點城市,占比58.6%;兩級節點城市平均運營園區個數為6.6個,遠高于非節點城市的1.9個。反映出國家規劃引導作用增強,節點城市集聚效應顯現。

以上數據及分析均來自于前瞻產業研究院《中國物流園區建設規劃與經營模式分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

(原標題:十張圖帶你了解我國物流園區發展現狀 物流園區新國標發布)

智能控制

智能控制 機器人

機器人 儀器儀表

儀器儀表 物聯網

物聯網 3D打印

3D打印 工業軟件

工業軟件

回放

回放

智能制造網APP

智能制造網APP

智能制造網手機站

智能制造網手機站

智能制造網小程序

智能制造網小程序

智能制造網官微

智能制造網官微

智能制造網服務號

智能制造網服務號

浙公網安備 33010602000006號

浙公網安備 33010602000006號

智能制造網APP

智能制造網APP

智能制造網小程序

智能制造網小程序

微信公眾號

微信公眾號